ballbet贝博BB狼堡:医学影像行业深度研究报告自2012年以来,国家有关部门连续出台一系列医疗行业相关政 策,其中利好医疗影像行业发展的红利包括: (3)全方面推进 分级诊疗,鼓励民营资本流入建设独立检查检验中心、远程医疗 ; 我们认为,具有 领先技术的国产影像设备商、PACS厂商、独立影像中心、远程 影像诊断、影像智能分析都将取得发展。 由于安全问题,目前国家在网络问诊方面的改革步伐较稳健,规 定网络上涉及的医学诊断只能在健康咨询范围内开展,中短期 内会对线上影像诊断平台发展有所限制。不过,我们大家都认为互联网 医疗是发展所趋,日后可能形成市场倒逼政策的局面。 技术:医学影像、计算机、通讯等技术持续不断的发展 与进步,推动影像设备、的发展 现代医学影像学的快速地发展,医学影像技术已由传统单一普通X线加血管造影检查形成包括UI、CT、CR、DR、MRI、PET、PET-CT、数字减影血管造影以及PACS等多种技术组成的医学影 像学体系。 影像成像技术的不断丰富使医学影像从“辅助检查手 段”变为现代医学最重要的临床诊断和鉴别诊断方法。接下来医 学影像将向三个方向发展: (2)由大型设备转向小型、 简便的床边化仪器,未来将慢慢的变多地投入应用到重症监护、家 庭医疗、预防保健等领域; (3)现代医学影像技术与放射治疗 手段结合,使诊断与治疗一体化。我们大家都认为,更先进和便利的影 像诊断设备将使临床诊疗将更加依赖于影像检查,带来影像需求 增多,循环促进影像设备领域的发展。 计算机、通讯等技术进步,带来:(1)数据存储与解决能力的 提高和成本下降为临床决策提供了快捷、准确的影像信息;(2)基于云计算的PACS系统正在兴起,推动影像科室以高效率、 无胶片的方式运作;(3)图像压缩、传输协定、显示等技术让 远程诊断成为可能,使得优良医疗资源能够服务于更多患者;(4)大数据分析技术使得医学影像诊断软硬件变得更智能化。计 算机、通讯技术仍在快速地发展,将全面解决医学影像图像的获取 、传输、调阅、显示、存贮、共享、管理等问题,推动远程医疗 发展和影像大数据的开发应用。 资本:大部分投资者看好医疗影像行业发展前途 ,影像相关投资事件数量逐年攀升 根据动脉网调查,仅6%的国内投资者不看好医疗影像创业市场 的发展前途,而73%的国内投资者持乐观态度,这表明此领域的 受长期资金市场青睐,优质勇于探索商业模式的公司容易获得资本并一展宏图。

2014年6月至2016年7月底,医疗行业发生投资并购事件超过400笔,其中,医疗影像领域件约40笔,此领域很受资本青睐。 目前,接近70%的医疗影像领域的勇于探索商业模式的公司处于发展早期(天使 轮及A轮阶段)。融资额度较大,多在千万级和亿级。每年融资 事件逐年攀升,涨幅接近1倍。

社会因素:总人口和老龄人口增多、收入增加带 来更多需求,将促使医学影像行业保持长期景气 (3)人均GDP提高带来消费升级,居民需要更好 、更多的医疗服务提高生活品质,也使得医学影像需求增大。由 此,不断攀升的医疗需求驱动医学影像市场不断扩容。 但同时医疗需求攀升也造成医疗负担重、供给失衡的局面,引发 影像检查等待时间长、误诊漏诊率高、服务的品质差等问题。而影 像信息化、独立影像中心、远程诊断以及影像智能诊断应用通过 增加供给、再分配医疗资源、提升工作效率等手段能有效改善。

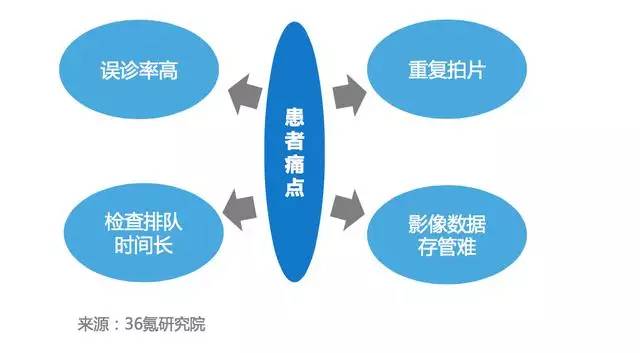

行业现状:我们国家医疗影像行业远落后于美国,发展机会较多,未来产业体系也将进一步丰富 (2)影像信息化 建设较晚且还没完成,目前影像数据共享程度低,不能有效支持 远程会诊、转诊、影像数据开发应用等; (3)我国第三方独立 影像中心中心市场几乎空白,而美国已出现多个连锁品牌的独立 影像中心巨头; (5)阅片免费,影像医师收入低,作为临床 科室的辅助科室,价值不被认可现象严重。通过与美国影像行业 的发展现状相比,我们大家都认为第三方独立影像中心、远程影像诊断 、影像设备、信息化等领域均有发展机会。 患者诉求:患者在医疗影像方面痛点多,而影像 远程诊断、独立影像中心、智能应用皆可作为 除了总人口增多、人口结构老龄化、医疗支出攀升等医疗健康行业 问题,作为分支领域的医学影像相关产业还面临着自身的一系列痛 点,其中患者痛点比较突出:

对患者来说,主要痛点可总结为看病“难+贵”。看病难得原因 在于优质医疗资源过于集中,导致基层医院误诊率高、大医院排 队时间又长等问题;看病贵的主要原因主要在于影像检查结果不能互 认,导致重复拍片,增加医疗成本。 而第三方独立影像中心、影像远程诊断、影像智能诊断分析等能 在某些特定的程度上解决患者“看病难、看病贵”的痛点。 例如,与公 立医院差异化运营的独立影像中心能在基层提供更低价格的影像 检查服务、在省会城市提供高端服务,减少患者的影像检查成本 和避免排队时间等;远程影像诊断平台使患者不用旅途奔波就能 享受异地名医诊断服务,云端存储管理影像数据,以及避免一定 程度上的重复拍片和基层医疗机构的高误诊率等;影像智能诊断 分析能降低基层医生误诊漏诊率,提高患者疾病治愈率。 医生诉求:我国影像医生痛点多,而线上影像平 台、第三方独立影像中心能有所作为 ? 误诊率高。而医疗影像长期以来一直依靠医生的目测和经验来判 断,但是限于人脑的解决能力和肉眼识别的精确性,并不能将这 个过程高度精准化和自动化,特别是对于不具备多年经验积累的 影像医生。而基于影像大数据的影像智能分析应用能看懂影像图 片,可帮助医生减少重复性劳动,和提高诊断效率和精准度。 ? 我国影像医生收入较低。尽管我国医院医学影像收入约占医院总 收入20%,仅次于药品,但是在大部分医院影像医生的地位、收 入和福利处于中等偏下水平,与美国放射科医师年收入约37.5万 美元、排名基本前五相比,差距较大,造成因素主要有: (1) 我国影像检查只收设备折旧费,影片诊断报告免费,而美国是两 项分开收费; (2)我国影像科的角色定位仅为图像采集及处理 者,而图像解读者和治疗引导者的角色并未充分的发挥,未能实现 “影像引导治疗”; (3)临床医师主导诊疗过程以及在介入放 射学操作中慢慢的变多的“反介入”和依赖设备,造成影像科室越 来越被边缘化。此外,我国影像医生还有希望工作认可度提高、 更多学习机会等诉求。而线上影像平台、第三方独立影像中心能 为影像医生提供额外阳光收入、社交学习、价值体现、建立名声 等机会,能解决影像医生诉求。 影像在临床各科许多疾病的整个诊断过程中都起到很重要甚至 决定性作用,无论是在病情评估、病灶性质判定、手术方案的制 定,或是评估治疗后效果,尤其在创伤性治疗过程中,医学影像 学结论是必要指征。除了接触和解剖外,其是能让医生了解患者 体内形态、功能、代谢等改变的一个重要“侦查”途径。 我国医院财报显示影像检查收入占医院总收入的10%-20%,与 检验科接近,仅次于药品。2015年我们国家医疗费用支出为40588亿 人民币,若以10%的来计算,医学影像市场规模应在4000亿, 随着人口增长、消费升级、影像技术创新,将继续扩容。 目前我 国医疗支出占GDP比重为6%,远低于美国17%的水平及其他发 达国家,过去5年我们国家医疗支出增长1倍,那么2020年的医疗支 出可能再次翻倍,届时医学影像市场规模应在6000-8000亿。

由于我国影像检查服务主要是针对医学影像成像设备折旧收费,而 诊断服务基本免费,因此影像成像设备的市场规模是最大的,其 市场扩容的重点是新成像技术的推出。此外,远程影像诊断平 台的兴起与发展将促使影像诊断服务不再免费,形成新市场;区 域信息化建设不断推进将带动未来五年影像信息化市场的增长; 独立影像中心市场从零起步,由于会从医疗机构分流,因此会对 部分医疗机构业务产生冲击,但同时也满足更多高端需求,会促进了整体医学影像市场的增长。 医学影像行业最上游是影响医学影像发展的一些相关行业,如化 工、金属、互联网、通讯等行业,其技术进步将推动医学影像行 业发展或变革。 行业中游是开展医学影像诊断服务的基础设施,包括医学影像成 像设备和影像信息化。目前此领域的市场规模最大。 行业下游是影像诊断服务提供机构,包括公立医疗机构、民营医 疗机构、线下独立影像中心、线上独立影像平台。线下独立影像 中心和线上影像平台刚兴起。 当影像数据积累到一定规模,影像产业链可延伸至AI领域 ,出现影像智能诊断应用,其反向作用于影像诊断设施及服务。 多个跨行业证券交易市场公司切入医学影像行业,行 业内上游公司向产业链下游拓展 保险金融、互联网、地产、医药企业等巨资布局医学影像行业,加 快了原本需要勇于探索商业模式的公司相互拼杀博弈、大浪淘沙的进程,逐渐进入 巨头通过资本战略布局的阶段。 (1)影像设备厂商利用自身设备优势向产业链下游拓展,如独 立影像中心、影像信息化、线上影像问诊平台等; |

©2017-2021 贝博ballbet狼堡体育(中国)- ios/安卓/手机版app下载版权所有